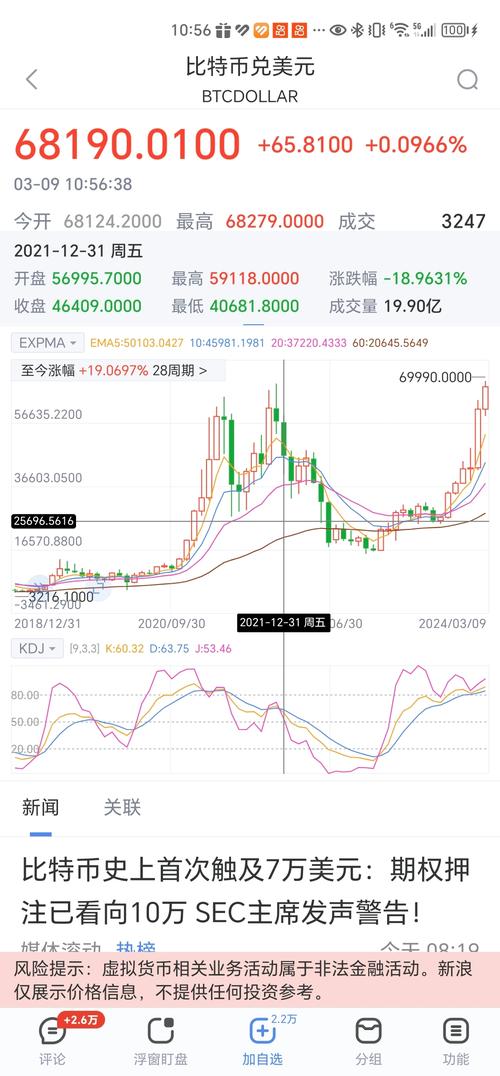

纸飞机telegeram官网版下载中文版

基准折现率为10%怎么算:基准折现率为10%,项目是否可行

1A方案净现值=1100+550PF,10%,1+500PF,10%,2+450PF,10%,3+400PF,10%,4+350PF,10%,5=64145 B方案净现值=1100+450PA,10%,5=1100+170595=60595 2决策 A方案净现值 B方案净现值 所以应选A 方案;这种预计折现率是按企业的最低的投资收益率来确定的是企业投资可以接受的最低界限净现值=未来报酬的总现值-初始投资现值3净年值Net Annual Value是指按给定的折现率,通过等值换算将方案计算期内各个不同时点的净现金流量分摊到计算期内各年的等额年值4净现值率NPVR,Net Present。

耐用总台班400台班,残值率为5%,折旧期数10年,基准折现率为10%,求台班折旧费用解时间价值系数为K=1+折旧年限+12*年折现率=1+10+12*10%=155 则台班折旧=预算价格*1残值率*K耐用总台班=*95%*155%4000=368125元 解答完毕请楼主采纳;由于B方案年值大于A方案,因此先择B方案A方案是净收益=5000+1200*115^1+115^2++115^10+200*115^10=1072 B方案是净收益=6000+1400*115^1+115^2++115^10=1026 所以在折现率为15%时,A方案较好当贴现率为0时,B方案较好,但是当贴现。

某建设项目计算期为10年,净现金流量表如下,基准收益率为10%,则该项目的财务净现值为 万元具体计算公式为1001+10%1001+10%^21001+10%^3+901+10%^4+901+10%^5 =8051 其中,FNPV代表财务净现值CI#8722COt代表第t年的净现金流量n代;将A方案换算成与B方案周期一致,取两方案的最小公倍数为12年 A方案投资三次,分别为第0年,第4年,第8年,换算后A方案净现值=98+981+10%^4+981+10^8=21065 A方案投资现值=500+5001+10%^4+5001+10^8=107476 A方案净现值率=21065107476=1960 B方案净。

基准折现率为10%,项目是否可行

情况一净现值NPV的计算公式为初始投资减去未来现金流的现值在此情况下,初始投资为1000,未来每年有200的现金流,持续10年使用年金现值系数PA,10%,10将未来现金流折现到当前价值,然后与初始投资相加具体计算为NPV = 1000 + 200 × PA,10%,10 = 1000 + 200 ×。

相当于初始投入1000万,1~9年每年回报300万,第10年回报500万看起来有点问题,一般最后一年不仅有正常年度的回报现金流入,还有变卖残值收入所以我姑且把最后一年的500万理解成正常回报300万,变卖残值收入200万所以公式就是= 1000+300*PA,10%,10+200P,10%,10=xxx 注意PA。

财务净现值是按照行业的基准收益率或设定的折现率,将项目寿命期内各年的现金净流量折现到建设期初即基准年的现值之和分两阶段计算,前3年和后7年,前3年是3年期100万元的年金,后7年是7年期的90万元的年金 NPV=100*PA,10%,3+90*PA,10%,7PF,10%,3=100*24869。

基准折现率的取值要考虑哪些因素?

11,结果大约为909091元折现系数与复利终值系数是相互倒数的关系,它们是折现率和年数两个因素的递减函数简单来说,折现系数代表了在给定折现率和年数条件下,一个货币单位的未来价值折回到当前价值的比例例如,假设。

基准折现率是企业行业或投资者在动态视角下确定的最低可接受投资项目的收益水平标准以下是关于基准折现率的详细解释定义与意义基准折现率,又称为基准收益率,是投资者对投资项目收益水平的最低要求它体现了投资决策者对资金时间价值的评估,以及投资资金应获得的最低盈利水平基准折现率用于判断。

年金现值系数,就是假设从评估基准日开始,收益期为7年,每年额定年金A,折现率为10%,把这些年金折现到基准日的系数\x0d\x0aP=A*11+r^nr\x0d\x0aPA,r,n=11+r^nr\x0d\x0aPA,10%,7=11+10%^710%=487。

某项目投资额3000,年净收益1000,寿命期10年,求净现值你还真不怕麻烦,改了提问就好有了收益率10 净现值为3000+1000*Pa,10%,10=。

如果不使用电子计算机,内部收益率要用若干个折现率进行试算,直至找到净现值等于零或接近于零的那个折现率内部收益率,是一项投资渴望达到的报酬率,是能使投资项目净现值等于零时的折现率它是一项投资渴望达到的报酬率,该指标越大越好一般情况下,内部收益率大于等于基准收益率时,该项目是可行的。

基准折现率是财务评估中的一个重要概念,它作为项目财务可行性的参考标准例如,一个项目是否能够达到社会行业或历史基准折现率的标准,通常用来判断项目的财务表现在具体计算中,如式子04+60AP,10%,15=829,括号中的AP,10%,15代表现值年金系数,其中10%是利率,15是期数年金A。